淫人阁

淫人阁

当地时候7月30日,微软公布了胁制2024年6月30日的季度功绩。该季度,微软总收入647亿好意思元,与客岁同期比较,增长了15%,净利润为220亿好意思元,同比增长10%。

尽管全体营收和利润好于预期,但微软股价在盘后往来中跌去2000亿好意思元,下落达7%,与隔天发家报后大涨的Meta造成清醒对比。

三伟业务进展平平的财报中,被委派厚望的Azure联系业务以至不足预期,后者收入增长29%,略低于上一季度微软给出的预期指引(30%~31%)。

财报电话会上,微软首席财务官Amy Hood安抚了投资者情怀,预测在接下来的几个季度,微软云部门将更快地增长。但即便如斯,股价也只回升了3个点。原因无他,微软还有更大的隐忧——在AI基础次第上抓续攀升的开销,还将连续加多。

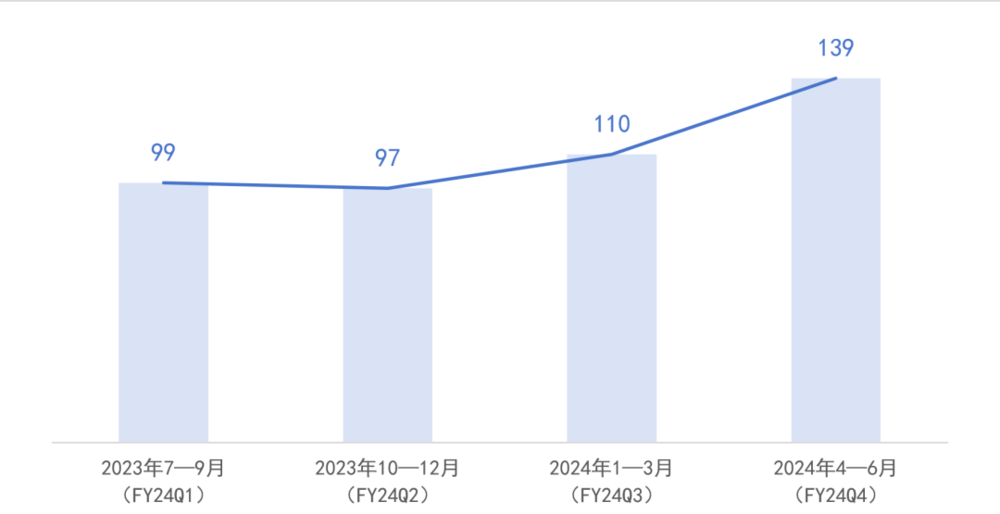

在刚刚完了的2024财年,微软在数据中心等基建上的开销加多了一倍多,从一年前的281亿好意思元加多到445亿好意思元,用于为新数据中心提供地盘和建筑租借资金,以及购买芯片(CPU和GPU)并将其装配在这些数据中心。如若再算上微软在AI无形钞票和投资并购的干与,其一年的开销直逼千亿好意思金。

从当下这份功绩阐述看,微软能否障翳掉还将连续攀升的AI开销,并不活泼。不啻股票市集,就连财报电话会上,分析师的问题也齐围绕这一问题伸开。

Amy Hood则让内行保抓耐性、静候喜讯,她说,“微软在开垦和租借数据中心以支抓AI方面的杰出投资将在15年或更万古候里获取报酬”,刻下,“为了餍足对AI和云产物束缚增长的需求信号,将连续扩大基础次第投资,展望2025财年的成本开销高于2024财年。”

一、AI加抓的Github一年能赚20亿好意思金了

电话会上,纳德拉开宗明义:微软正在再次“刷新”,由云筹算时期,迈入常识密集和成本密集型的AI时期。从投资130亿好意思元给OpenAI创造ChatGPT以来,微软的AI布局正在初见见效。

这最初体当今微软的救援业务,云部门。2024财年,微软年营收2450亿好意思元,微软云孝敬了大头。在AI的鼓舞下,后者增长23%,收入越过1350亿好意思元。纳德拉称,微软增购了AMD和英伟达最新的AI新品,并扩大了数据中心的障翳范围,在四大洲进行投资,这些是鼓舞未来十年以至更万古候业务增长的恒久钞票。

当今,微软有越过60000名AzureAI客户,同比增长近60%,每个客户的平均开销还将连续增长。

bt工厂爱唯侦察本季度,Azure OpenAI行状提供了OpenAI最前沿模子的优先侦察权,GPT-4o和GPT-4o mini。同期,微软通过MaaS(模子即行状),提供了第三方模子的API侦察,最新涵盖了来自Cohere、Meta和Mistral的新模子。比较上一季度,2024财年Q4付费的MaaS客户数目翻倍,从Adobe到Palantir的行业招引者齐在加多使用。

纳德拉额外提到了微软这两年新推出的智能数据平台业务,涵盖数据库、数据分析、交易智能和数据处治,它们无缝集成了微软的AI行状。本季度,使用数据和分析器具的AzureAI客户数目同比增长近50%。AI运转的数据平台Fabric当今领有越过14000名付费客户,环比增长20%。本季度,Fabric平台引入了及时智能功能,客户不错解锁对大容量、高时效条件的数据视力。

云部门最亮眼的产物当属开发者器具——GitHub Copilot,同比增长180%,两年来还是有77000多个组织遴荐。这是AI提振微软应用次第最有劲的凭证,纳德拉称,“Copilot本年占GitHub收入增长的40%以上,GitHub当今一年能赚20亿好意思元,比咱们收购它时还要大。”

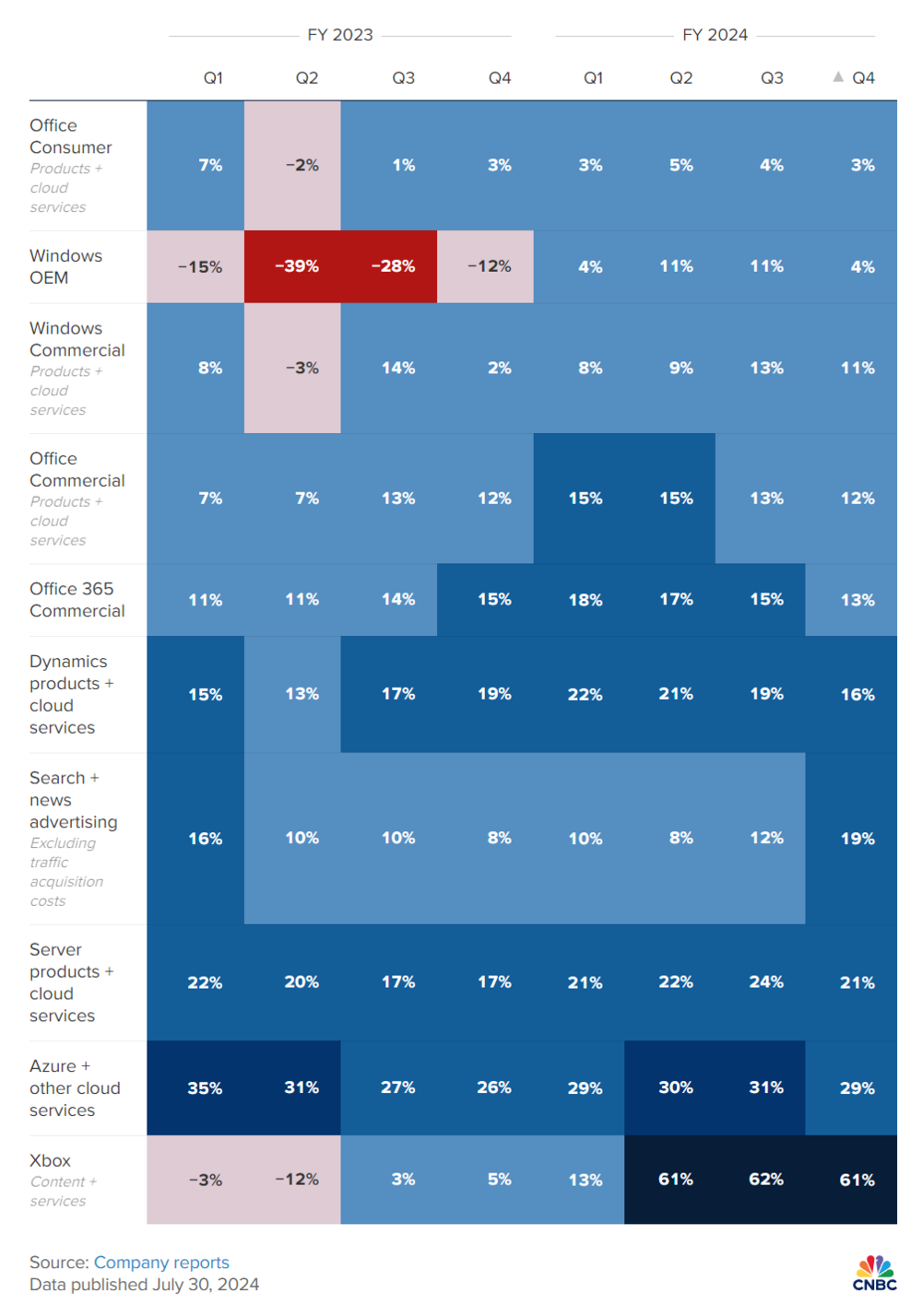

除了云部门,微软另一大AI加抓的业务部门——出产力和业务经由业务的季度营收为203亿好意思元,同比增长11%,与3月份12%的增长比较略有放缓。其中,Office交易产物和云行状、Office浮滥者产物和云行状、LinkedIn和Dynamics 365的营收分别增长12%、3%、10%、19%。

从不足为患的营收增长中,纳德拉费力“扒拉”了AI对该部门用户活跃和客户数目增长的孝敬。

最初是集成了生成式AI的Power Platform,让东谈主们不错使用当然讲话创建应用次第、自动化责任经由或构建网站。当今,有4800万每月活跃的Power Platform用户,同比增长40%。其中,有越过48万个组织在Power Platform中使用AI功能,季度环比增长了45%。

其次,微软365的Copilot日活用户季度环比翻倍,用以在责任中完成任务、高效会议以及自动化业务责任流;跟着AI对变嫌ERP和CRM的变嫌,微软Dynamics在本季度新增了大客户数目;Teams Premium还是越过了300万付用度户,同比增长近400%。刻下,微软正在将智能体(agent)功能添加到Copilot中。

微软的第三伟业务——个东谈主筹算部门的营收同比增长了14%,达到159亿好意思元。该部门包括Windows PC软件、Xbox视频游戏、Surface电脑、互联网搜索和告白。

微软2024Q4财报营收增长情况|图片起原:CNBC

二、微软AI基建上干与的千亿好意思金,在15年里获取报酬

关于微软这么的大公司,大模子和生成式AI仍需要干与大量资金,纳德拉也“感到了展示着力的压力”。

接连几个财报季度,他换开技俩“扒拉”AI亮点,费力展示AI的施行“印钞智商”,从Copilot在五行八作的用例(use case)到AzureAI和Copilot等AI产物的使用率。但明显,微软还莫得哪个业务还是能印证AI的“带货量”,就连Azure的增长也不足预期。

能展现的着力,寥寥;但要花的钱,几许也不够。

隔天发家报的小扎明显看到了这个矛盾,以及内行对AI泡沫的死字谛视。4月下旬发一季报时,Meta就曾因或上调成本开销至42%,股价下落了15%。Meta在二季度回调了成本开销,况兼扎克伯格给出不再加多全年景本开销的预期指引,Meta盘后涨5%。

当今,相通的压力给到纳德拉。

财报电话会上,一位分析师吞吐地发问,微软的成本开销在最近一个季度达到了创记载的190亿好意思元,若何看待行业对AI成本开销与变现是否实在匹配的征询?

纳德拉再次将其成本开销的必要性视为云的转型。他说,AzureAI的增长的确带来了大部分的成本开销,但背后依旧是是客户需求鼓舞的。

对此,微软首席财务官Amy Hood则暗示,“这些干与确切将在15年及更万古候里获取报酬”。在她看来,不管需求是在平台层如故在应用层,如故通过第三方和合营伙伴,能够微软行为我方的第一方SaaS,齐会使用疏通的基础次第,“因此,这是一个恒久存在的天真钞票,但愿通过成本开销的这种花式,匡助东谈主们看到其中有几许是短期变现的驱能源,以及几许是更长的抓续业务”。

确切是这么吗?AI应用得膨胀到多大的市集,才配得上微软不管不顾的干与。

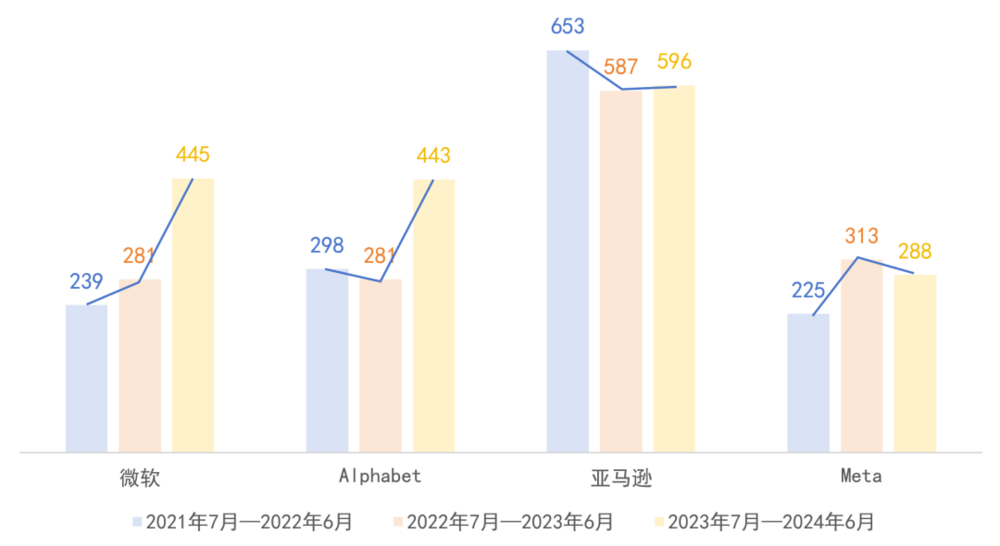

单就PPE,花在数据中心厂房、芯片等有形钞票上的投资,微软在当年四个季度束缚疏忽历史干与记载。算上投资并购等在AI上的无形投资,成本开销的全齐值更是飙升。

当年一年,微软在AI基建的投资束缚攀升(数据起原SEC官网,统计口径:Additions to property and equipment)|制图:极客公园

对比当年三年硅谷大厂在AI基建上的干与,微软也最为激进。这是让这家49岁的企业再次屹立潮头的诀要,是纳德拉“刷新”微软掌舵东谈主的功绩,但当今,激进干与AI的旅途依赖,也成为他最大的潜在危险。

外洋大厂PPE干与增长趋势图|制图:极客公园

备注:各大厂商的财年诀别不同,故以微软一个财年所代表的当然月为周期,手动加总了每一年的财务数据。

统计口径如下:

微软:Additions to property and equipment;

亚马逊:Purchases of property and equipment;

Alphabet:Purchases of property and equipment;

Meta:Purchases of property and equipment,net

微软在AI基建上的干与如斯积极,是在欺诈AI这个变量,与AWS和谷歌云争夺AI的用云量。刻下,Azure的边界苟简是AWS的一半,远高于谷歌云。

但问题在于,像芯片、行状器、厂房等这种AI基建等投资,报酬周期很长,如若过度猜想了需求,逾额供给带来的将是无尽的千里没成本,让一家公司的行运就此陷于泥沼。

刻下,几家大厂一年在AI基建上的干与近2000亿好意思金,这意味着AI应用的市集至少要2万亿好意思金。

但在施行需求侧,Copilot拉动Github 40%的营收增长,可能是当下最熟谙的AI应用案例,其他AI应用,就连微软齐要挤牙膏般筹算多了几个用户和客户。

宏不雅数据上亦然这么,据Statista统计,2024年,AI市集边界超1840亿好意思元,到2030年,市集边界将越过8260亿好意思元。按照这个数字,远撑不起巨头下的注。

一位云厂商从业者曾向极客公园暗示,AI应用对AI基建的新需求主要体当今模子磨练阶段,在模子推理阶段,跟着工程化本领的束缚优化,成本会一降再降,况兼传统的云筹算产物也不错用作模子推理。到底,每年有几许AI应用需要这些AI基建作模子磨练?除了大厂们我方追求最极致的模子,大部分客户并不会在模子磨练上无额外追求更好。

以同理心著称的纳德拉不会看不到这些AI需求信号背后的缺陷、单薄与不细目。据传,纳德拉每周齐会躬行造访硅谷,拜访一圈AI新骄子,了解AI应用最真实的使用场景。

那么刻下束缚加码的激进投资背后淫人阁,只然而FOMO心态作祟。