激情电影

激情电影

文:任泽平团队

导读

如能裁减存量房贷利率,将大大松开住户职守,提振市集信心,触及38万亿房贷,好多住户背不动了。从善如流,恢复全球呼声,善莫大焉。

咱们在2023年12月,提议“三招可救地产”(参考《三招可救地产》),并屡次敕令执续降息,包括裁减二套房存量房贷利率。

2024年以来,存量与新增房贷利差接续扩大,住户提前还贷和被动断贷景色加多,调降存量房贷利率呼声飞扬。

2023年,第一轮存量房贷利率调降恶果彰着,但战略空间仍存。2023年8月31日,中国东谈主民银行聚会国度金融监督照应总局发布《对于裁减存量首套住房贷款利率相工作项的告知》,明确相宜条件的存量首套房告贷东谈主可与承贷金融机构协商裁减利率。2024年7月,央行发布《中国区域金融驱动陈诉(2024)》,以专题体式转头了2023年存量房贷利率下调的战略恶果。

2024年,存量房贷利率下调预期再起。2024年下半年责任会议中,中国东谈主民银行提议要“把效力点更多转向惠民生、促消耗”。2024年8月以来,中国东谈主民银行在公开采访中提到“鼓舞企业融资和住户信贷资本稳中有降”、“商议储备增量战略举措”。诸多战略信号出现,再次激励了市集对存量房贷利率下调的柔软。

下调存量房贷利率必要性高潮,有助于匡助住户松开还贷压力,渡过暂时的勤勉,对银行而言可减少提前还贷酿成的利息失掉,同期有助于银行留存优质客户。由于利率执续下行,几年前的存量房贷利率和面前的利率差距在20%以上。

咱们按照100万元的30年按揭贷款、等额本息还款计较,估算存量房贷利率下调60bp-80bp可裁减告贷东谈主月供约340-450元,从简月供和总还款额7%-9%。

存量房贷利率可能怎么降?1)2023年是通过平直面孔,即变更条约条件,2024年本轮是否可跨行“转按揭”等仍待具体决策出台。2)本轮下调存量房贷利率幅度瞻望60-80bp,量入制出匹夫利息支拨2280亿元-3040亿元。3)全面调降首套、二套存量房贷利率可能性较低,瞻望道路式、互异化调降,可能试点扩充二手房存量房贷利率下调。

建议加速出台决策及确定,调降存量房贷利率。同期,对调降存量房贷利率的银行给予战略激励,如定向降准、结构性货币战略器具补贴等。

正文

一、存量与新增房贷利差大、收入服务步地严峻,住户提前还贷景色加多

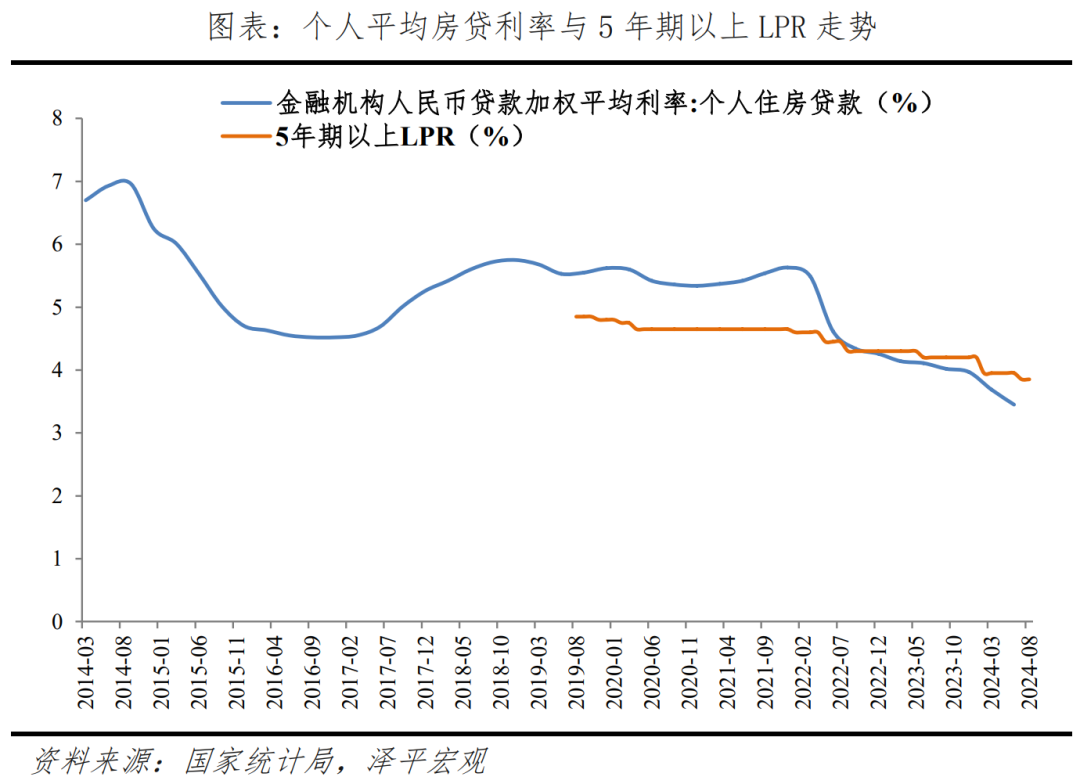

1、LPR下落、加点部分下落酿成存量房贷利率与新增房贷利率差距较大。个东谈主房贷利率订价面孔主要有两种,一是固定利率方法,二是“LPR+加点”浮动利率。如若购房者接纳浮动利率,一般贷款利率会在条约商定的“重订价日”弯曲,弯曲内容是LPR激情电影,加点部分在条约期限内一般不变。

一方面,LPR抵制下落导致此前购房者利率与面前购房者利率互异。2019年10月-2024年8月,LPR从4.85%裁减100个基点至3.85%。

另一方面,存量房贷加点多,新增房贷不加反减。存量与新增房贷加点部分差距也扩大了存量房贷与新增房贷利差。2024年“517新政”以来,各城市接踵取消或大幅下调房贷利率下限。重叠年头以来,5年期及以上LPR累计下调35BP,新增房贷利率阐扬步入“3时期”,新旧房贷利差赶快扩大。以我国要点城市北京、上海、深圳为例。

上海:从2021年7月24日至2023年12月14日,上海的首套房贷下限弥远是LPR+35BP,比5.17新政后的最新利率下限要进步80个基点。

深圳:从2019年10月8日至2023年9月28日,深圳的首套房贷利率下限弥远是LPR+30BP,比5.17新政后的最新利率下限要进步75个基点。

北京:从2019年10月8日至2023年12月14日,北京首套房贷利率下限弥远是LPR+55BP,比6.26新政后的最新利率下限要进步100个基点。

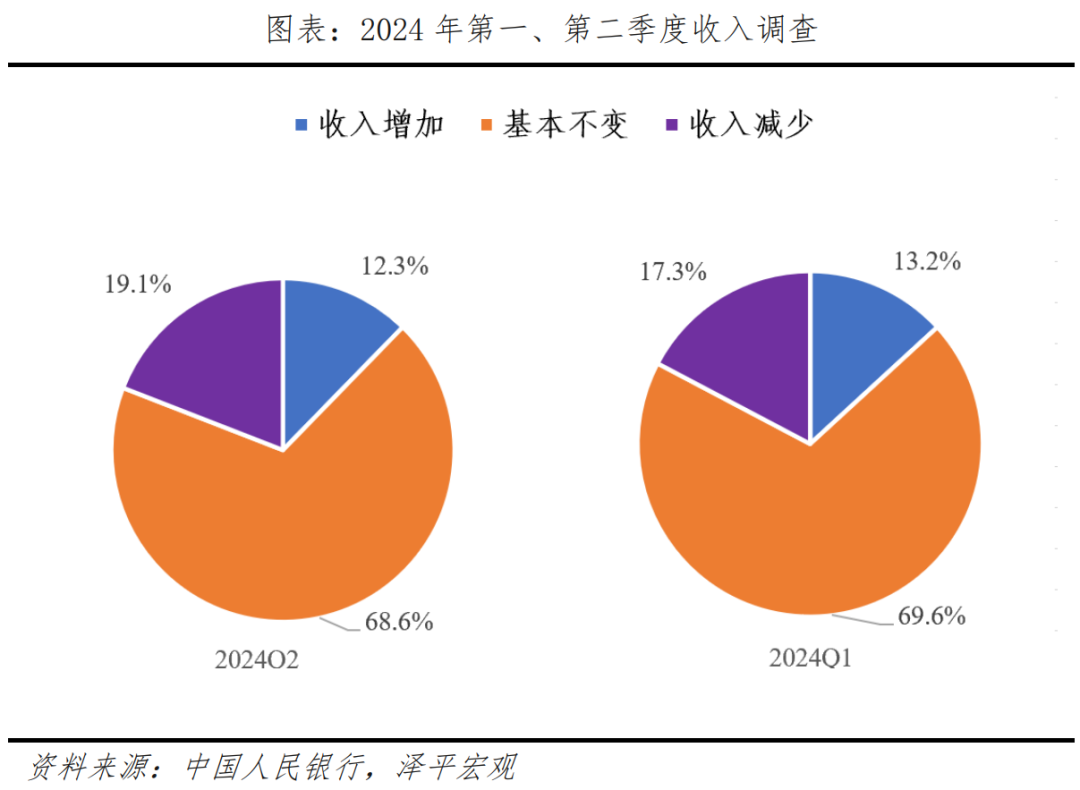

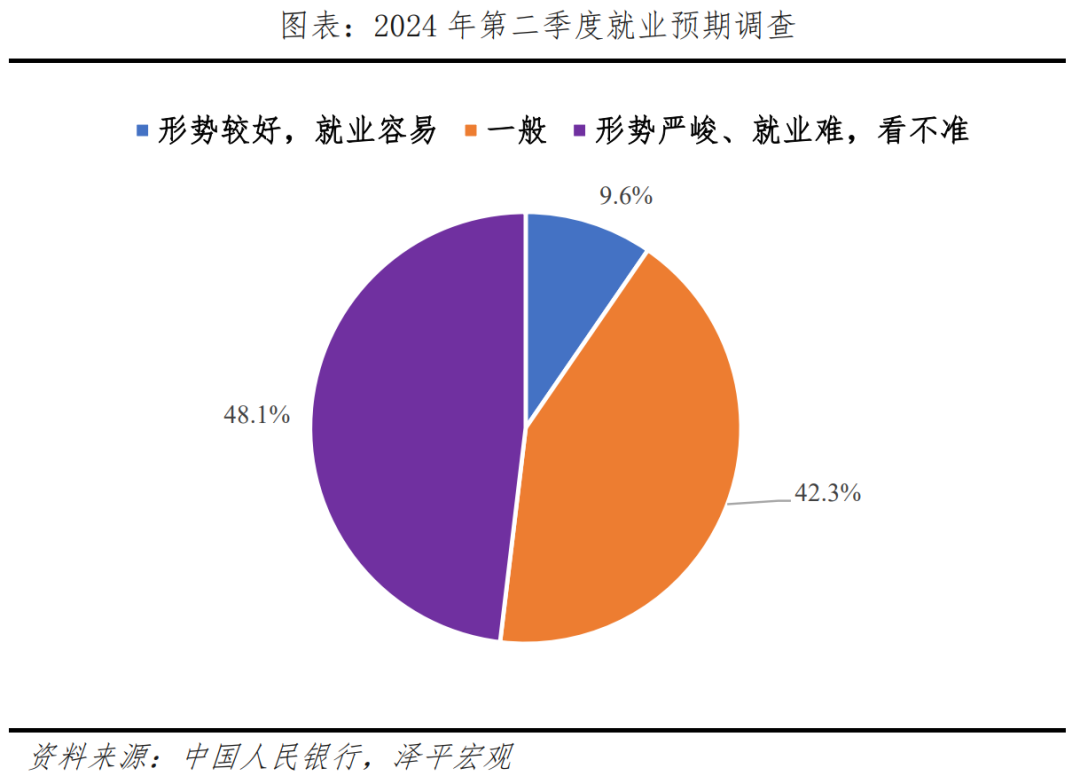

2、外部环境变化带来的不利影响增多,国内灵验需求不及,经济复苏放缓,住户服务收入预期不稳,倾向裁减欠债、减少利息支拨。中国二季度经济放缓,二季度GDP内容同比4.7%,较一季度下滑0.6个百分点;环比0.7%,低于一季度0.8个百分点。住户对改日服务、收入预期存在不确定性。

把柄央行城镇储户问卷探望,2024年第二季度,住户对改日的收入感受指数、收入信心指数环比分别下落1.3、1.4个百分点。服务感受指数较一季度下落1.4个百分点,48.1%的住户以为“步地严峻、服务难”或“看不准”。因服务、收入预期下落,住户倾向减少投资、消耗,加多入款、裁减欠债,从而接纳提前偿还存量贷款。

二、下调存量房贷利率有何影响?

存量房贷利率下调平直利好住户端,对银行而言可减少提前还贷酿成的利息失掉,有助于银行留存优质客户。

从住户角度看,存量房贷利率下调有助于缓解存量房贷执有者偿债压力,减少提前偿还存量贷款景色,加多住户端可主宰收入,提振消耗信心,拉动社会总需求增长。

伦理小说网把柄《中国区域金融驱动陈诉(2024)》,2023年存量房贷利率下调,每年为告贷东谈主减少利息支拨约1700亿元,对减少提前还贷、拉动消耗增长起到显文章用。央行重庆分行探望知道,超三成受访住户设想将量入制出的利息支拨用于加多消耗。

假定本轮存量房贷利率降至最新披发房贷利率下限,部分城市存量利率弯曲幅度最多可能达到100bp。按照100万元的30年按揭贷款、等额本息还款计较,估算存量房贷利率下调60bp-80bp可裁减告贷东谈主月供约340-450元,从简月供和总还款额7%-9%。

从银行角度看,银行当今亟待处理因提前还贷增长导致的利息失掉扩大问题,调降存量房贷利率或是合相识决决策,利润变薄好于利润失掉,合理的调降存量房贷利率决策有助于银行留存优质客户。

三、这一轮存量房贷利率可能怎么降?

上一轮存量房贷利率下调不是止境,还有施策空间。2023年8月31日,中国东谈主民银行聚会国度金融监督照应总局发布《对于裁减存量首套住房贷款利率相工作项的告知》,明确相宜条件的存量首套房告贷东谈主可与承贷金融机构协商裁减利率。一是,新披发贷款的利率水平由金融机构与告贷东谈主自主协商确定,穷苦“自上至下”的准确调降幅度;二是,新披发贷款在LPR上的加点幅度,不得低于原贷款披发时方位城市首套房贷款利率的战略下限,对于房贷披发时利率加点较高的城市,下调空间愈加有限;三是,2023年存量房贷利率下调后,把柄央行2023Q4货币战略本质陈诉,弯曲后存量加权平均利率已降至4.27%,但仍高于2024Q2新增房贷加权平均利率3.45%约82个bp。

1、调降幅度:瞻望60-80bp,量入制出匹夫利息支拨2280亿元-3040亿元。把柄《中国区域驱动陈诉2024》,2023年9月即上一轮存量房贷利率平均降幅约73个bp。但把柄国度金融监管总局公布数据,2024年二季度生意银行净息差1.54%,照旧处于较低水平,彰着低于2023年二季度1.74%水平。瞻望本轮下调幅度将在60-80bp区间。

把柄央行二季度金融机构贷款投向统计陈诉,2024年二季度末,我国个东谈主住房贷款余额37.8万亿元。估算我国当今存量房贷总数约38万亿元,若存量房贷利率裁减60BP-80BP将为房贷告贷东谈主每年量入制出利息支拨2280亿元-3040亿元。

2、调降面孔:平直面孔是变更条约条件,曲折面孔是“以新换旧”。变更条约条件,即银行与购房者自主协商、鼎新条约内容调降。2023年9月,即上轮即是通过下调加点部分,将较高的利率作废,变更为新增房贷利率。另一种是“以新换旧”,即贷款置换、“转按揭”,购房者重新请求住房贷款,同期偿还此前高利率房贷。当今,是否可跨行“转按揭”仍存不确定性、亟待具体决策出台。

3、调降范围:全面调降存量房贷利率可能性较低,瞻望道路式、互异化调降,同期试点二手房存量房贷利率下调。把柄2008年调降存量房贷利率前例,生意银行在推出下调存量房贷利率确定时,针对通盘贷款东谈主全面下调可能性较小,调降战略可能向优质客户歪斜;而此前在2023年9月,下调存量房贷利率仅触及了首套住房,二套住房贷款利率未作念弯曲,改日存量房贷利率下调范围有望膨胀至二套住房。

4、调降技巧:瞻望各大银行需要一段技巧作念出弯曲。把柄2008年的辅导,2008年10月央行文告新政后,部分银行2009年头才作念出弯曲,在部分地区实行存量房贷优惠利率。从战略提议到落地仍需一段技巧。

5、调降机构:个东谈主房贷占比小、净息差较大的银行可能先试先行。房贷占比、净息差水平是影响银行裁减存量房贷利率能源的两大身分。房贷占比越高,下调存量房贷利率对银行负面影响越大。净息差越小,调降存量房贷利率将进一步压缩净息差空间。

四、建议:道路式互异化调降,定向降准支撑

银行可道路式、互异化调降存量房贷利率。应酬提前还贷潮,下调存量房贷利率是势在必行。银行应尽快出台具体决策及配套确定,明确两种调降面孔的要求、过程等,如划定客户钞票畛域、斥逐贷款东谈主提前还款等。可道路式互异化裁减存量房贷利率,如对2024年9月30日时利率仍高于4.5%的存量房贷,分离不同道路,给予互异化优惠战略。

对调降存量房贷利率的银行给予战略激励。下调存量房贷利率会导致银行利息失掉,银行尤其是房贷占比高的银行穷苦能源。建议对房贷占相比高的银行给以支撑升迁银行极性。如对房贷畛域较大的国有行、股份制银行给予窗口蛊惑,饱读舞国有行分解领头羊作用。对积极调降存量房贷利率的银行,可给予定向降准支撑。真金白银托底补贴激情电影,拓荒结构性货币战略器具,因调降存量房贷利率酿成的利息失掉,给予银行等额或部分补贴。